生きていく上で必然になってきているお金の知識

こんにちは!今回は皆さん誰しもが、興味のある『お金』についてお話ししていこうかと思います。

お金について皆さんはどれぐらい勉強をしたことがありますか?学校でお金の勉強をしてこなかった人達が日本はほとんどで、このままでは次世代の子供達がお金に困って貧困世帯で埋め尽くされることが予測されていることもあり、日本ではお金についての勉強が義務教育の学校でも必修化が進んできましたね!

そこで、最近になって投資であったりが話題に上がってきてお金について目を向け始める人が多く出てきたのではないでしょうか?でも、そもそものお金の増やし方。『投資』に行き着く前に元本となるお金をどうやって増やすのが効率的なのか?

今回は初回の内容でもあるので、ここから見て行こうかと思います。

労働側から資本家側になりたい!

まず、ほとんどの人が労働側の人間であり、資本家側に回れる人はごく一部の人なんだろう。。そんな風に思っている人がほとんどなのではないでしょうか。世の中には、簡単にお金を増やす方法!や確実にお金を増やせる極秘情報!など甘〜いタイトルで投資などの方に誘導するサイトなども多々あるでしょう。

ここでは、現実としてお金を貯めるには確かな方程式はあるが、その先の増やし方は個々の生活やスタイルによって異なるため、『知識』を付けなければならない!というのを先に記しておきます。それではお金を増やす前に、まずは「貯める」為の知識をつけていきましょう!

お金を貯める方法!

まず初めにお金を増やすためにはもちろん元手が必要になってきます。ここでは、お金から自由になるために、労働でお金を稼ぐよりも効率をよく考え、『お金がお金を生む仕組み』を皆さんには手に入れて欲しいと思います。

お金がお金を産む仕組みってよく聞くけど、具体的にどうゆうことなの?

自分も勉強する前は、漠然とよく聞くフレーズではあるけど、しっかりと理解しているかというとしていなかったのが現実でした。では、お金がお金を生む仕組みって具体的にはどういったことなのか?を以下に説明していきます。

まず、皆さんがそれぞれ持っている収入額に対してどのくらいの固定費と支出を抱えているのかを把握することから始まります。この固定費や支出というのを把握することが最初の第1歩目になります。これは消費を減らしましょう!といっているのではなく、消費はもちろん辞めなくてもいいですが、今回は消費をする前に、まずは支出を減らして、ある方程式に辿り着くまでは一旦抑えてから消費をしましょう!つまり、順番を変えましょう!ということなのです。

あなたの固定費はどのくらい?

まず一般的な生活においての固定費を以下に表してみました。

| 名目 | 平均金額 |

|---|---|

| 家賃(ローン代なども含む) | 7〜10万円 |

| 水道光熱費 | 2〜3万円 |

| 食費 | 6〜9万円 |

| 通信・携帯代 | 2万円 |

| 保険代 | 1〜2万円 |

| その他 | 2〜5万円 |

| 合計 | 約20〜30万円 |

ざっくりですが、一般的にかかっているであろう生活費を算出してみると20〜30万円が生活にかかっていることがわかります。さて、この数字をみてみて皆さんはどう思われますか?上の費用はあなた自身にのみかかっている費用になります。もし結婚していたら?お子さんがいたら?そうなると固定費はもっと高くなってきます。

その上で現在の収入額からどのくらいの金額を貯蓄に回せるでしょうか?数万円ほどであれば回せるでしょうか?余裕のある方は2桁を貯蓄に回すことができるでしょう。

それではまず、仮に5万円を毎月貯蓄に回した場合どうなるかを一緒に見ていきましょう。

例:5万円を10年間毎月貯蓄した場合・・・5万円×120ヶ月=600万円

10年間毎月5万円を貯蓄した場合は600万円になります!

・・・。

う〜ん・・・10年間もかけてそれにしかならないのか。。。そう思われた方がほとんどかと思います。それでは毎月5万円を利回り5%の金利に回して運用した場合はどうなるのか。

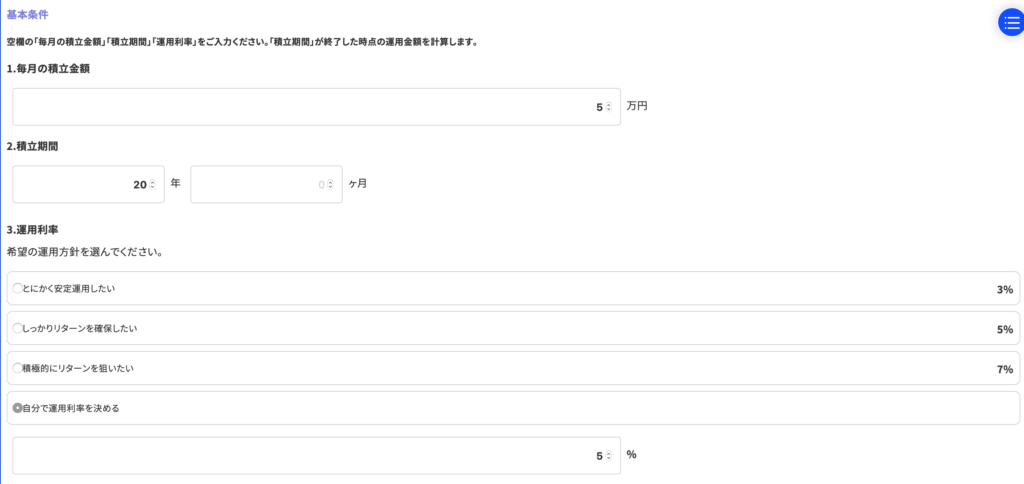

実際に楽天さんの積み立てシミュレーションを使って見てみましょう!

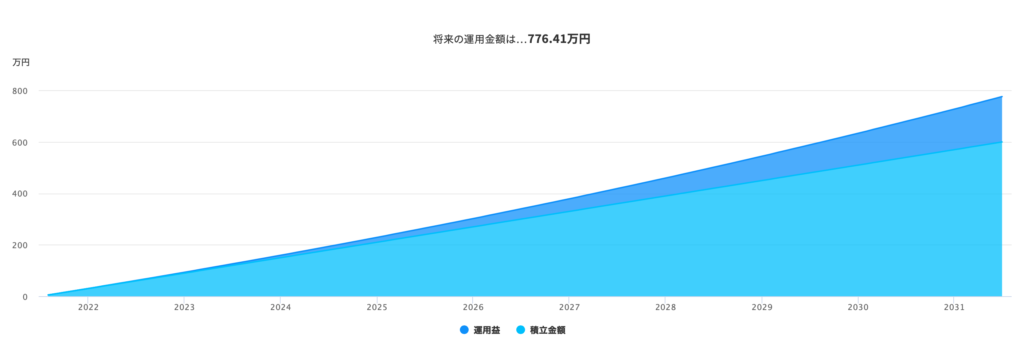

上記のように毎月5万円を10年間、金利5%で貯めた場合以下のようになります↓

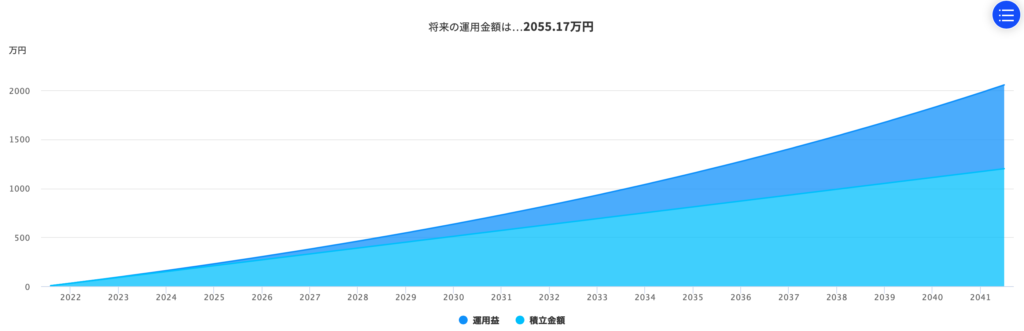

結果として、先ほど通常通り貯めた場合、600万円でしたが、金利5%でやった場合、776万円となり、+176万円になりました。この条件だと普通に貯めるよりも29%もプラスになる計算となります。では、これが10年ではなく、20年だとどうなるでしょう?

上記のように通常ためた場合1200万円のところ、2055万円になりました!+855万円となり、通常比で71%増となりました。このように巷でよく言われている利回り運用をすればこれだけ増えます!

・・・

で?結局どうすればいいの?

理論上は上記のようにいきますが、実際のところはどのようにしたらいいのでしょうか?

毎月の貯蓄の使い道

タイトルの通り、その答えは、毎月回せる貯蓄金の使い道です。

仮に毎月5万円を貯蓄に回せるとした場合、この5万円を大抵の人は貯蓄に回すか貯めて自身の欲求のための浪費に費やしてしまうのではないでしょうか?それでは、この5万円の使い方をどのようにしていけばいいのかを一緒に見ていきましょう!

まず、目標として100万円を貯めるところから始めてみましょう!100万円を貯めたら、その100万円を投資として、突っ込みましょう。ただ銀行に預けていても利回りとしては1%にも満たない0.01%という数字になっています。

目指す目標先としては生活費<不労所得を目指しましょう!ということです。この不労所得があなたの生活費を超えた段階が本当の意味での『自由』を手に入れられることになるのです。

それでは実際に、毎月10万円の不労所得を得るためにはどのくらいの種銭が必要なのか?

答えとしては約1,700万円になります。

・・・

いや、無理でしょ!そんな額ポンと出せないわ!

それはそうですよねw

では、実際にここに持っていくまでにはどのくらいの期間と道のりがあるのでしょうか?

『お金のなる木』を継続して買い続けることが最短の近道

毎月5万円をまずは100万円になるまで貯めると20ヶ月(1年8ヶ月)がかかります。そこからがスタートラインとなります。

1年8ヶ月経過してから、その100万円でお金のなる木を買って下さい!そして仮定としてそのお金のなる木Aが毎月5万円の利益をもたらすとした場合、毎月10万円(元々の5万円貯金+お金のなる木A)になります。そうすることでまた、100万円が溜まるまでに10ヶ月でたまることになります。(最初は1年8ヶ月だった)そしてまた100万円が貯まったらお金のなる木Bを買いましょう。すると先ほどと一緒で今度は毎月15万円が貯まるので、7ヶ月弱で100万円が貯まることになります。以下にその略図

労働資金から5万円を毎月貯蓄して100万・・・1年8ヶ月

お金のなる木Aを100万円で購入・・・毎月+5万円の利益を獲得

通常貯蓄5万円とお金のなる木A分5万円で貯蓄して100万円・・・10ヶ月

お金のなる木Bを100万円で購入・・・毎月+5万円となり、毎月15万円が貯蓄に回せるようになる

100万円に到達するまでが7ヶ月弱となる。

この方程式を繰り返すことで、毎月貯まる不労所得がどんどんと増えていくのです。毎月10万円の不労所得を得るまでに要した期間としては2年8ヶ月となっており、これから後に関してはどんどん貯まる間隔が狭まってくる為に、よりお金がお金を生む仕組みが出来上がってくるのです。

このブログを読んでから2年8ヶ月後には毎月10万円の不労所得が手に入っているとなればどうでしょう?

確かに2年8ヶ月という歳月はかかってしまいますが、すぐに稼げる!やギャンブル的な投資などのお金の回し方よりはより確実で着実なものではないかと思います。

次回では、そのお金のなる木について見ていきたいと思います!

ここまで見てくださった方、ありがとうございます。コメントやメッセージなどいただければ幸いです!

コメント